こんにちは、長井 達也です。

今回は”開業届を提出し扶養範囲内で働きたい個人事業主の手続きガイド!”です。

サラリーマンの旦那さんを持つ主婦の方にとって「扶養内で働きたいけど確定申告は必要?」「扶養内で開業したいけど開業届は?」というような悩みはありませんか?

確かに最近は、ハンドメイド作品をminneで販売されたり、レンタルサロンや自宅サロンでセラピストとして開業されるなど、個人事業主として活躍される主婦の方が増えていますよね。

しかし一方で旦那さん扶養の範囲内で独立開業したいけど、確定申告や開業届を提出しても扶養内では幾らまで稼げるのかわからず、開業を躊躇している主婦の方も多くいらっしゃいます。

そこで今回はサラリーマンの旦那様がいる主婦の方で、個人事業主として独立開業を目指したい方に向けて、

- 旦那様の扶養内で働くとは?

- 個人事業主必須!開業届とは?

- 令和2年からの変更点

について解説していきますね。

扶養範囲内で働く(開業する)方法とは?

そもそも扶養とは,面倒を見るという意味で、具体的な対象として未成年の子供や配偶者、親などが含まれます。

また税金や社会保障制度の上でも”扶養家族”という概念があり、所得税や社会保険料などが扶養家族の人数によって変わることがあります。

そこで主婦に方でよく耳にすると思うのが、収入が103万円を超えると旦那さんの扶養家族から外れてしまうという、通称「103万円の壁」だと思います。

旦那さんの扶養家族から外れると年金や健康保険も自己負担する必要があるから、労働時間を制限しているという人も多いですよね。

しかし「103万円」や「扶養家族」という言葉の定義を曖昧に理解したまま、情報を鵜呑みにするのは危険です。

そこで今回は主婦の方が気になる「扶養」について詳しく解説します。

早速ですが、扶養家族(扶養)には2種類あります。

・社会保険上の扶養(=旦那様に扶養される事で、主婦である貴方は健康保険や年金を別途加入する必要がなくなります。)

まずはこの2つの扶養の違いから説明していきますね。

所得税法上の扶養とは?

所得税とは、給与所得金額から所得控除(社会保険料控除・医療費控除・給与所得控除・扶養控除など)を差引いた金額に対して課税される税金の事を言います。

所得税法上、旦那様が貴方を扶養する事で得られる所得控除の1つに【扶養控除】というものがあります。

つまり給与所得から相殺出来る扶養控除により、旦那様の所得税が安くなるという訳です。

なお給与から相殺できる扶養控除の金額は下記の通りです。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(※) 老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在の年齢が70歳以上の人をいいます。

(※) 配偶者の場合、扶養控除とは呼ばず正しくは配偶者控除と呼びますが、ここでは分かりやすく扶養(扶養控除)と表記しています。

国税庁[令和4年4月1日現在法令等]:配偶者控除について

所得税法上の扶養が適用されるには?

例えば所得税法上の控除(扶養控除)は、旦那様の給与所得額が900万円以下の場合、38万円の控除金額となっています。

しかしこれは無条件に適用される訳ではありません。

ココがポイント

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- (青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

配偶者である貴方が例えば正社員やアルバイトなどで年間103万円以下の給与所得の場合、旦那様は所得税法上の扶養控除が受けられます。

それがよく言われる103万円の壁というものです。

国税庁:給与所得控除とは?

なお所得税は給与収入から65万円を控除した残額に対して計算されるので、仮に扶養控除の38万円がまったく適用されないからといって旦那様の税金が38万円増えるという事はありません。

ケースバイケースですが、通常は住民税と所得税の合算で年額数万円程度の支払いが増える事になります。

また合計所得金額が38万円から1円でも超えてしまうと、まったく控除されないかというとそうではありません。

控除額は、配偶者であるあなたの合計所得金額に応じて次の表のようになります。これを配偶者特別控除と呼びます。

(令和2年分以降)

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

[令和2年4月1日現在法令等]:配偶者特別控除について

個人事業主として独立開業した場合の扶養控除は?

旦那様がサラリーマンで、、配偶者の給与収入が年間103万円以下のであれば、48万円の扶養控除を受けることができ、所得税が節税に繋がる事がわかりましたよね。

では配偶者(主婦)である貴方がパートやアルバイトではなく、例えば自宅サロンでエステやネイルサロンを開業されたい場合にはどうなるのでしょうか?

この場合も、実は旦那様の扶養に入って扶養控除や配偶者特別控除が受ける事は可能です。

ただし、個人で事業を行う場合には給与収入という概念がありません。売上から必要経費を差し引いた残額が所得金額となります。

また個人事業主になると確定申告を行う必要があります。

その際に青色申告という方法を選択すれば収入から必要経費を差し引き、さらに65万円を控除した金額が、所得金額になります。

ですから給与を貰う場合でも、個人事業主の場合でも所得金額が48万円以下となれば、どちらも配偶者控除が受けれることになります。

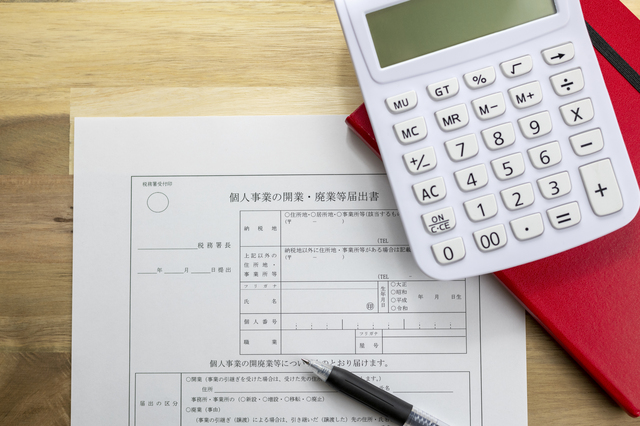

ただし青色申告をするには、事前に税務署に開業届と青色申告承認申請書の提出が必要になります。

開業届とは、個人(=個人事業主)で新たにお金を生む仕事を始めた場合に、開業から1カ月以内に税務署に届け出が必要な書類の事を言います。

ただし開業届の作成は正直、わかりずらいものになっています。

そこでおススメするのが簡単な質問に答えるだけで自動的に開業届が作成出来る無料のサービス、freee開業![]() というサービスです。

というサービスです。

freee開業![]() ならパソコンからでもスマホからでも開業届を手軽作成可能。

ならパソコンからでもスマホからでも開業届を手軽作成可能。

また確定申告で税金がお得になる青色申告に必要な『青色申告承認申請書』も同時に作成可能です。

私もfreee開業![]() に登録して、実際に開業届を作成して税務署に提出しましたが5分程度で手軽に開業届を作成する事が出来ました。

に登録して、実際に開業届を作成して税務署に提出しましたが5分程度で手軽に開業届を作成する事が出来ました。

後はfreee開業で作成した開業届と青色申告承認申請書を印刷してそのまま税務署に持参するか郵送するだけで提出が可能になります。

※税務署に郵送する場合は、開業届2部と身分証明書を添付し返信用封筒を添付すればOKです。後日、添付の返信用封筒に開業届が1部控えとして送付されます。

なお確定申告の詳細については、個人サロン経営者のための簡単確定申告もあわせてご参照下さい。

令和2年分からの変更ポイント

令和2年分の確定申告より下記が改正となりました。

[改正1]

・青色申告特別控除額が変更されました。

(65万円⇒改正後 55 万円)

・基礎控除額が変更されました。

(38万円⇒改正後 48 万円)

[改正2]

・ e-Tax にて電子申告を行うと青色申告特別控除額は改正前と同じく65万円が適用。

社会保険上の扶養控除とは?

サラリーマンである旦那様が、配偶者である貴方を扶養している事で得られる社会保険上の扶養控除は下記の通りとなります。

サラリーマンである旦那様が、主婦(=配偶者)である貴方を扶養家族(=被扶養者)として認められると、特に保険料を負担することなく健康保険に加入する事が出来ます。

また同様に、サラリーマンである旦那様は通常厚生年金に加入していますが、その配偶者である貴方は第三号被保険者という扱いになり、自分で国民年金保険料を払わなくても年金に加入している事になります。

ただし、この被扶養者を受けるにはいくつか条件があります。

社会保険上の扶養控除が適用されるには?

《社会保険上の被扶養者の収入要件》

旦那様の収入によって生計を維持されていること、および主婦である貴方の年間収入が130万円未満ある事が必要です。

上記に追加して、同居・別居の場合においてそれぞれ条件が追加されます。

被保険者と同居の場合

被扶養者の年間収入が130万円未満かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

被保険者と別居の場合

被扶養者の年間収入が130万円未満かつ、被保険者からの援助による収入額より少ない場合は被扶養者となります。

※社会保険上の年間収入とは、給与所得以外も含まれます。

※年間収入130万円未満とは、過去の収入ではなく未来に予測される見込み収入の事です。

年間収入に該当するもの

- 給与収入(賞与、交通費等を含む総収入)

- 事業所得(売上から必要経費を差し引いた額)

- 雇用保険の失業等給付

- 公的年金

- 健康保険の傷病手当金や出産手当金

《年金上の被扶養者の収入要件》

旦那様に扶養されている20歳~60歳の主婦の方で、年収130万円未満の人となります。

ですから130万円の年収になると自分で、国民年金保険料を納めなければなりません。

令和2年分からの変更ポイント

令和2年分からのポイント

[令和2年4月1日現在法令等]

確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の一つに基礎控除があります。

基礎控除は、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

※ 令和元年分以前の基礎控除の金額は、納税者本人の合計所得金額に関わらず、一律38万円でした。

まとめ

以上、”開業届を提出し扶養内で働きたい個人事業主の手続きガイド!”はいかがでしたか?

例えば個人事業主として独立開業することで旦那様の扶養に入れなくなった場合、国民年金の保険料なら月額約15,000円、年額で言うと180,000円以上の負担する事になります。

それ以上の収入UPが目指せられるなら、旦那様の扶養に入るためにわざわざ売上をセーブさせるという必要性もなくなるという事ですね。

ポイント

- 扶養には所得税法上の扶養と、社会保険上の扶養の2種類がある

- 所得税法上の扶養に入れる条件は年間収入(所得金額)が103万円以下の場合。

- 社会保険上の扶養に入れる条件は年間収入(所得金額)が130万円未満の場合。

- 個人事業主の場合は収入から必要経費を引いたものが年間収入(所得金額)となる。

- 個人事業主の場合は確定申告時に青色申告を選択する事でさら節税対策になる。