こんにちは、長井 達也です。

今回は、個人事業主のサロンオーナーさん向け消費税ガイド!です。

個人事業主の皆さんも法人と同様に、事業に応じて消費税を納税する義務があります。

また今回は皆さんご存知の通り、2019(令和元)年10月1日に消費税率が10%に引き上げられ、またそれと同時に軽減税率制度が導入されました。

そこで個人事業主の方が知っておかなければいけない消費税に関する事とあわせて消費税改正までを解説していきますね。

2019年10月1日からの消費税率の変更点

まずは個人事業主の皆さんにとって消費税増税や軽減税率がどのように影響するのか説明しますね。

ご存知の通り2019(令和元)年10月1日より消費税率が8%から10%に引き上げられました。

それと同時に軽減税率の制度が始まりました。

軽減税率は 8% (消費税率 6.24%、地方消費税率(注) 1.76%)

軽減税率とは、酒類・外食を除く飲食料品や週2回以上発行される新聞(定期購読契約に基づくもの)に関して、消費税率が増税後の10%ではなく8%に据え置かれる措置の事を言います。

つまり2019年10月1日よりよりまた消費税の軽減税率で重要なのは、対象となる商品の販売者側だけでなくあらゆる事業者が影響を受けるということです。

例えばサロン店舗の場合、売上に関して言うと施術代金は軽減税率の商品には該当しないため10%の消費税率になりますよね。

しかし一方でお客様に提供する飲料品を購入した場合には、軽減税率(8%)で仕入れる事になります。つまり確定申告をする際には支払った経費のうち、消費税率10%で購入した経費と8%で購入した経費が混在する事になります。

免税事業者の消費税は?

さてここからは個人事業主の消費税納税に関する解説を行います。

まず消費税の納税義務がない事業者(個人事業主または法人)のことを免税事業者と言います。

反対に消費税の納税義務がある事業者は課税事業者と呼びます。

なお個人事業主として新たに開業した場合は下記になります。

つまり免税事業者は消費税を支払う必要がない個人事業主(または法人)の事を言いますが、免税事業者であってもお客様に対しては消費税を課税して料金を受け取ることが出来ます。

また免税事業者はお客様から消費税額分を受領しても、その消費税分を納税する必要がありません。(=売上になる)

これを事業者免税点制度と言います。また開業後2年目を経過して以降も前々年の課税売上高が1,000万円以下であれば引き続き消費税の支払いが免除される仕組みとなっています。

例)2019年に個人事業主として開業した場合、2019年、2020年は消費税の支払いが不要です。

| 2019年開業! | 免税事業者(消費税を納める必要なし) |

|---|---|

| 2020年度 | 免税事業者(消費税を納める必要なし) |

| 2021年度 | 2019年度の課税売上高が1,000万円以下の事業者は免税事業者のまま |

消費税の支払いが必要な事業者「特定期間とは?」

個人事業主として新規に事業を開始した場合、最初の2年間は「免税事業者」として原則消費税の支払いが免除されると説明しましたが、一部例外規定があります。

例外規定とは、1年間(1月1日~12/31日)の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合などの場合、課税事業者となると言うものです。

ここでいう”特定期間”とは、個人事業者の場合は、その年の前年1月1日から6月30日までの期間を言い、この期間に1,000万円を超えた課税売上高がある場合には次の年、つまり2年目から消費税が課税される(=課税事業者)事になります。

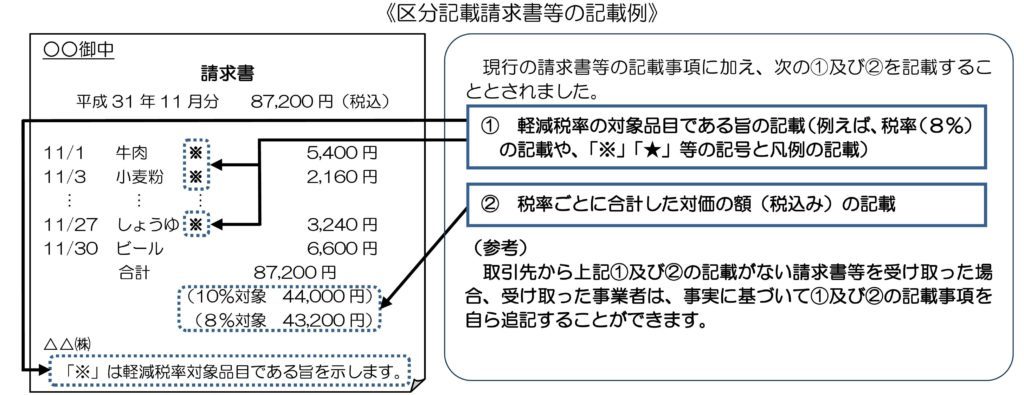

軽減税率の商品を仕入れた場合の帳簿記載は?

消費税の軽減税率の対象商品は、酒類・外食を除く飲食料品でしたが例えばサロンでも例えばお茶などの飲料を仕入れて、お客様に提供することはありますよね。

このとき消費税の課税事業者の方は、仕入税額控除と言って帳簿と区分記載請求書等の保存が必要となります。

なお区分記載請求書とは、標準税率と軽減税率の異なる区分ごとに合計した金額が記載された請求書の事を言います。

※免税事業者の場合でも課税事業者の方と取引する場合、区分記載請求書等の発行を求められる場合があります。

詳しくは下記の表のとおりになります。

| 期間 | 帳簿への記載事項 | 請求書等への記載事項 |

| 平成 31 年9月 30 日まで 【現行制度】 | 課税仕入れの相手方の氏名又は名称・取引年月 日・取引の内容・対価の額 | 請求書発行者の氏名又は名称・取引年月日・取引 の内容・対価の額・請求書受領者の氏名又は名称 |

| 平成 31 年 10 月1日から 平成 35 年9月 30 日まで 【区分記載請求書等保存方式】 | (上記に加え) 軽減税率の対象品目である旨 | (上記に加え) ① 軽減税率の対象品目である旨 ② 税率ごとに合計した対価の額(税込み) ※ ①及び②については、請求書等の交付を受け た事業者による追記も可能 |

(※1)請求書等とは記載事項を満たす領収書や納品書、小売業者が交付するレシートなど取引の事実を証する書類も含まれます。

(※2)取引額が3万円未満の場合や、 自動販売機から購入するなどは、帳簿への記載により仕入税額控除が認められます。

消費税の表記等は?

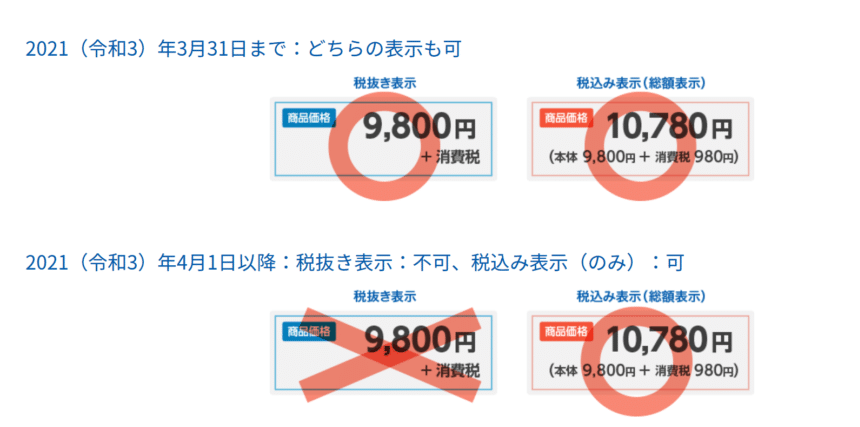

事業者(個人事業主や法人)は消費税を含む金額(税込表記)で記載しなければいけません。これを「総額表示」と言います。

また事業者に総額表示義務と言って基本的に税込み表記、つまり総額表示が義務付けられています。

ただしサロン店舗でも関係する事ですが、2021(令和3)年9月30日までの期間は、メニューやカタログ、チラシなどに表示する価格を税込価格だけでなく「税抜価格+消費税」などの表示に変更することが認められています。(消費税転嫁対策特別措置法)

ただし消費者の利便性に配慮する観点から、「本特例により税込価格を表示しない事業者は、できるだけ速やかに、税込価格を表示するよう努めなければならない」ともされています。

確定申告ソフトで消費税の申告書作成可能!

個人事業主の場合、1月1日~12月31日までの1年間の営業結果を翌年の2月16日~3月15日の間に税務署に申告する、確定申告を行わないといけませんよね。その際に消費税額の申告も同時に行う必要があります。

なお下記の確定申告ソフトを利用すれば確定申告書と同時に消費税を自動計算し、消費税申告書を手軽に作成可能です。

| 弥生の青色申告 | freee会計 | マネーフォワード確定申告 |

| セルフ 年9,680円 | スターター 年12,936円 | パーソナル 年16,896円 |

| 電話サポート付 年26,400円 | 消費税申告(インボイス制度)は年26,136円 | 電話サポート付 年39,336 円 |

| 最安値&人気No1! | スマホで領収書撮影するだけの簡単処理! | 個人事業主の伸び率No.1 |

初期費用0円 | 初期費用0円 | 初期費用0円 |

2023/10/28 現在

※白色申告される場合は、やよいの白色申告 オンライン![]() がおすすめです。

がおすすめです。

なお、個人事業として仮に赤字となっても課税事業者の場合には消費税を納める義務があります。なぜなら消費税は購入者から預かったお金であり売上ではないからです。

また消費税は1年間の売上に対して課税されるため、金額もけっして小さい額ではない場合が多いですよね。つまりしっかりとした資金繰りを管理するためにも、個人事業主の場合には確定申告ソフトなどの導入が必須と言えます。

まとめ

![]()

以上、個人事業主のサロンオーナーさん向けの消費税改正ガイド!はいかがでしたか。

消費税増税や軽減税率というのはすべての事業者に影響がある内容です。

軽減税率品を販売しないからといって無関係ではないので、確定申告時期などは注意下さい。

ただ、どうしても数字に拒否反応がある方は早めに税理士さんなどと顧問契約をおこないましょう!

相場は月額1万円程度が税理士さんに頼んだ場合の確定申告費用になります。

- 2019年10月1日より消費税10%開始と同時に軽減税率という複数の税率がスタート。

- 個人事業主は開業後最初の2年間は「免税事業者」として原則、消費税の支払いが免除される。

- 個人事業主で免税事業者でも例外規定の”特定期間”該当すると消費税の課税業者になる。

- 個人事業主で免税事業者となる場合でも、価格に消費税を課税して顧客から徴収が可能。

- 個人業主が消費税の申告書を作成する場合、一般的な確定申告ソフトで作成する事が可能。